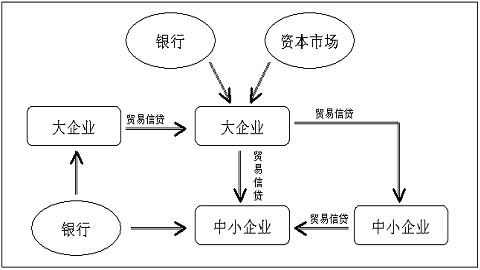

贸易融资是什么

本文目录导航:

贸易融资是什么

贸易融资是一种金融手段,旨在支持企业在国际贸易或国内贸易活动中的资金需求。

以下是详细解释:

贸易融资是企业通过金融机构提供资金支持的方式,主要用于贸易活动的各个环节。

这种融资方式主要服务于企业在进行采购、生产、销售等贸易环节时产生的短期资金需求。

金融机构提供的资金支持可以是贷款、信用证、预付款等多种形式。

通过这种方式,企业能够更灵活地管理现金流,实现更加顺畅的贸易活动。

贸易融资还可以帮助企业提高采购能力和销售能力,从而加速业务发展和扩大市场份额。

另外,通过贸易融资,企业可以在一定程度上缓解资金压力,降低经营风险。

尤其在国际贸易中,由于交易周期较长,贸易双方往往需要金融支持来确保交易的顺利进行。

贸易融资就扮演了这样一个重要角色,为企业在全球市场中开展业务提供了有力的金融保障。

金融机构在提供贸易融资时,通常会考虑企业的信誉、经营状况、贸易背景等因素,以确保资金的安全和收益。

总之,贸易融资是支持企业贸易活动的重要金融手段,有助于企业提高竞争力、扩大市场份额、缓解资金压力并降低经营风险。

在全球化的背景下,贸易融资的重要性愈发凸显。

贸易融资是什么

贸易融资是指在贸易过程中,企业通过金融手段获取资金,以支持其贸易活动的一种融资方式。

以下是详细解释:

贸易融资是一种非常重要的金融服务,它涉及到企业间贸易的各个环节。

在企业日常经营活动中,常常会因为采购、生产、销售等环节产生的资金缺口需要通过外部融资来解决。

贸易融资就是为了满足企业在这些环节中的短期资金需求,进而保障企业的贸易活动顺利进行。

贸易融资的主要特点:

1. 与贸易活动紧密相关:贸易融资的资金用途通常与企业的进出口、采购、销售等贸易活动直接相关。

2. 融资期限较短:由于贸易融资主要是为了满足企业短期内的资金缺口,所以其融资期限通常较短。

3. 依赖企业的贸易记录和信誉:银行或其他金融机构在审批贸易融资时,通常会重点考虑企业的贸易记录和信誉。

贸易融资的常见方式:

1. 信用证融资:企业在进出口贸易中,通过开具或接受信用证来进行资金结算和融资。

2. 预付款融资:供应商或买方在商品交付前收取一定的预付款,以满足企业的短期资金需求。

3. 应收账款融资:企业将其应收账款转让给金融机构,以获取资金支持。

4. 存货融资:企业以其存货作为抵押,获得金融机构的贷款。

贸易融资的重要性:

贸易融资对于促进企业的贸易活动、提高资金流转效率、降低经营风险具有重要意义。

特别是在国际贸易中,由于交易周期长、风险因素多,贸易融资更是不可或缺的一环。

通过贸易融资,企业可以更好地管理风险、提高竞争力,从而实现可持续发展。

总的来说,贸易融资是企业在贸易过程中获取资金支持的一种重要手段,对于保障企业贸易活动的顺利进行具有重要意义。

外贸企业融资方法有哪些?

一、权益融资权益融资可分为股权式融资和内部权益积累。

对中小外贸企业而言,内部权益积累往往是企业自发进行的,也是企业管理者偏爱的一种融资方式。

内部权益积累因其操作简单、 资金成本较低、企业便于掌控,大多数企业都在这么做。

如果企业盈利状况比较好,积累得就较块,如果企业盈利能力不好,这种方式就很难达到融资的需要。

股权式融资是指中小外经贸企业吸收新的资本进来,或者通过合并具有互补型业务的合伙人进来,通过互补的业务资金相互融通,以解决资金需求。

不过很难找到满足条件的合伙人,就是找到了这样的互补业务,如何平衡不同投资人的利益和需求,可能难度更大。

二、债权融资这里的债权融资,仅指银行贷款、民间拆借和内部员工集资。

民间拆借可能在某些情况下仅凭相互的信任就能完成,但大多数情况下需要提供相应的保证或担保,并且成功率也不能完全保证,融资成本往往较高;内部员工集资是基于员工对企业的了解和信任,将资金借给企业使用的方法,因此种方法列支的借款利息,涉及的税收问题比较多,可能会影响企业的融资积极性。

上述两种融资方式往往是在不能取得银行融资的情况下,不得已的方式,企业如果要做大做强,还是需要银行的大力支持,通过银行的综合授信平台,以满足企业的不同资金需求。

因目前的外经贸行业在银行授信系统中地位下降,单靠企业的信誉是不足以打动银行等金融机构的,要想取得银行的流动资金贷款,必须取得一定的保证或资产抵押,而中小外贸企业大多在这两者之中有所缺乏,银行融资就会出现困境。

但如果企业运营良好,进出口规模持续增长,盈利能力较好的话,银行是会给予一定的授信。

三、 贸易融资即使不能取得股权融资和债权融资,只要我们中小外贸企业经营状况比较良好,仍然有很多方法进行融资,这就是所说的贸易性融资。

贸易融资不仅可以贯穿贸易的整个过程,还具备易于操作、融资速度快、融资成本不高、使用范围广等优点。

(一)预收货款、延迟付款这种融资方式看似简单,其实比较复杂。

预收货款和延迟付款牵涉到很多需要解决的难题,这里不去讨论这些难题,如果企业内部有长效的机制,在接受订单时就要考虑必须收取一定比例的预付货款,报关出货待客户确认无误后再支付工厂货款,这样就有少则一个月、 多则四五个月的资金留存时间,如果滚动进行,企业可取得平均两个月左右出口额的资金额度。

另外,预收一定比例的货款,在目前人民币持续升值的情况下,还可以减少一定的汇率风险,减少利息费用等。

(二) 订单融资在目前的经济环境下,此种融资方法有了较大的限制,即贸易对手必须是世界500强之一,取得客户正式有效的订单后,无论O/A、T/T、托收等付款方式,只要提供相应的出口合同,在银行授信额度之内,银行会给予一定的资金支持,不过银行只贷人民币,融资时间为合同约定的付款时间延后一个月左右,利率为银行同期贷款利率如果贸易对手符合条件的话,这一融资方式基本上能够解决企业的融资需求,如果想进一步降低融资成本,货物出运后可改为发票融资或出口押汇两种融资方式。

(三) 发票融资发票融资主要针对后T/T一定日期的付款方式的订单。

如果企业不得已需要接受这种付款方式,为保险起见可对其投保信用险,在取得正式的外销合同、外销发票、提单和报关单后,即可到银行进行发票融资,银行一般情况下会根据合同和发票金额的一定比例,在融资额度许可的情况下给予融资,发票融资可贷外币,也可贷人民币,利率是根据伦敦外汇交易利率加几百个基点确定(一般是L i b o r加500基点)。

发票融资事实上也是汇率调期的一种方式。

(四)打包贷款打包贷款主要针对信用证项下的贸易采取的融资方式,此种融资方式限制较多,如必须是信用证,开证行必须是融资银行的代理行,有些融资银行要使用流动资金贷款额度,而中小外贸企业缺的就是流动资金贷款额度,这就限制了企业的打包贷款业务;但有的商业银行政策会相对宽松,可以在综合授信的框架内,使用出口授信就可操作。

因打包贷款的利率相对较高(银行会上浮),企业往往在货物出关后改为出口押汇。

(五)出口押汇出口押汇主要是对信用证及D/P等付款方式下的贸易采取的融资方式,与打包贷款相比,出口押汇的操作更加便捷,但出口押汇必须在货物出运后才能进行,这可能会影响企业前期资金的需求。

另外,出口押汇的利率比打包贷款的利率低,是按照伦敦外汇市场交易利率加几百个基点确定。

(六)保单融资保单融资适用较广、但使用者不多。

保单融资实际就是以保单质押,从而取得的融资的方式。

保单融资可分为寿险保单质押融资、出口信用险保单质押融资等,因对此项融资方式银行的要求较多,开展此项业务的银行也不是太多,并需要保险公司的配合,对于出口信用险要求在货物出运后才可进行,一般企业不太会想到此种融资形式。

企业可以根据自身的实际情况,选择上述方式中的一种或几种来进行融资以提高企业的竞争力。

并且上述融资方式每家银行不可能面面俱到,这就需要企业负责人或财务负责人广泛咨询,与银行的客户经理充分沟通,往往会取得意想不到的效果。

在决定融资时要注意融资总收益大于总成本,融资规模要量力而行,并根据外部融资环境和时机,对环境要有超前预见性,考虑具体的融资方式所具有的特点,充分发挥主动性,积极地寻求并及时把握各种有利时机,确保融资获得成功。

上一篇:冰箱展示柜尺寸大盘点你知道多少

下一篇:货源怎么找 贸易公司刚开始做外贸