曾经最热的储能展会,今年有点冷了|36碳焦点

有着电力设备、工程背景的厂商特隆美储能则针对矿区、弱电网地区推出了专门的矿区中压无缝保电系统。该方案通过将储能系统直接接入到中低压线路中,在电网出现异常时由储能系统提供不间断供电,从而解决该场景的大负荷保电问题。

“经过一年的市场教育,现在下游业主对于产品的各类参数和售价都很熟悉,他们平均每家要接触4-5家储能企业,现在已经没法利用信息不对称来赚钱了。”一位头部工商储厂商的销售人员表示,只有深入具体的应用场景、切中用户痛点,才能在竞争中有胜算。

卷出规模和未来

从价格战到产品竞赛、场景比拼,储能高度的内卷背后,还是源于各路势力对于这一市场未来前景的一致看好。

电化学储能是未来新型电力系统必不可少的一环,是中国实现双碳目标的关键所在,有着高度的发展确定性,同时也是一个万亿级的大市场,还有巨大的市场红利尚未释放。因此吸引了数万家厂商蜂拥而至,都想从中分一杯羹。

“储能行业虽然内卷,大家都赚不到啥大钱,但已经是比较滋润的市场了。放眼望去,国内还有哪个行业市场规模这么庞大,还能一年增长一倍多?”一位能源行业资深人士对36碳表示。

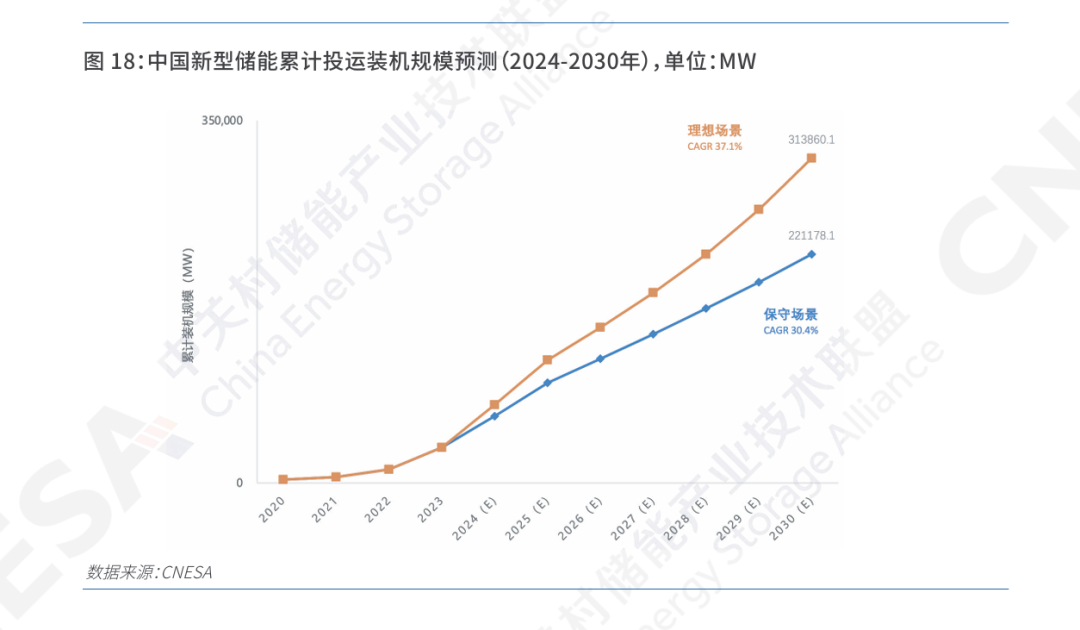

根据会议主办方中关村储能产业技术联盟发布的《储能产业研究白皮书2024》,2023年我国新增投运新型储能装机规模21.5GW/46.6GWh,功率和能量规模同比增长均超150%,三倍于2022年新增投运规模水平。

同时,白皮书预计2024年底中国新型储能累计装机量达64.62至75.71GW,而2023年末的累计装机量为34.51GW。也就是说,今年国内新增的新型储能装机量,有望等于、甚至超过我国历史上的所有新型储能装机量总和。

图片来源:中关村储能产业技术联盟《储能产业研究白皮书2024》

当然,“数万家厂商一拥而上干储能”也带来一些副作用。

远景集团高级副总裁田庆军在展会的论坛上指出,储能“内卷”带来价格快速下降推动了储能装机的翻倍增长,但也要警惕价格“内卷”下的质量风险。他警示,如果控制不好质量,批量的质量事故,可能终止储能行业目前良好的发展势头。

36碳了解到,一家头部工商业储能厂商近期就陷入到了与业主方和投资方的合同纠纷,原因是其在合同中对于储能系统的寿命和循环次数做了过高的保证,但实际无法达成。

36碳了解到,一家头部工商业储能厂商近期就陷入到了与业主方和投资方的合同纠纷,原因是其在合同中对于储能系统的寿命和循环次数做了过高的保证,但实际无法达成。

本届展会的高峰论坛上,行业大咖对于行业高质量发展的建议一直不断。多位业内大咖呼吁,储能行业应避免无效“内卷” ,回归储能技术创新主航道。

从另一方面来看,厂商们的内卷也变相抬高了竞争门槛,促使市场进行自发出清。市场的“冷静”实际上是在挤去泡沫,这意味着储能行业正逐渐走向规范化。

以工商业储能市场为例,一位头部厂商的储能业务负责人告诉36碳,据他观察,市场上已经近1/3的玩家退出了工商业储能市场,其中大部分是皮包公司。得益于业内发达的代工系统,皮包公司可以很快切入到这一领域。

“以前所有给我们供应储能零部件的企业都想自己单独做工商业储能,但做着做着就发现,原先零部件业务毛利率还有15%,做工商业储能的毛利率就只有5%,赚不到钱后就迅速退出了。”

对于以上现象,远景能源储能事业部总经理郑汉波去年曾有一个预测引发了业内热议,他表示到2024年可能有80%(储能系统集成商)企业会倒下。

他类比道,在他经历的光伏逆变器、风机制造行业中,早期市场快速增长,行业内鱼龙混杂、良莠不齐。随着行业发展,质量和运维压力凸显,那些没有核心技术的企业很快消失了。

目前来看,储能行业也正在经历上述过程。行业内卷的同时伴随着市场出清,一部分不专业的玩家已被迅速淘汰出局,剩下的玩家继续参与比拼,争夺万亿市场的最终入场券。

| 本文题图来源 视觉中国

将“36碳”打星

双碳大事,不容错过!

扫描下方二维码,备注公司-职务-姓名,添加“36 碳小助手”后可加入读者群。