古茗二冲港股,单店GMV减少,降价应对竞争

2024年12月30日,古茗控股有限公司披露了经修订的整体协调人公告,公司新增中金及汇丰两家机构为其整体协调人。高盛及UBS继续作为公司保荐人兼整体协调人。

据了解,古茗12月初宣布重启上市计划,15日更新了港股招股书。这是自2024年1月以来,公司第二次冲刺港股IPO。在最新的招股书中,公司更新了截至2024年前9个月的财务数据,但由于2024年市场激烈竞争,公司最新披露的数据呈现放缓甚至下降趋势。

地域加密扩张策略,主攻下沉市场

根据招股书介绍,古茗是一家行业领先、快速增长的中国现制饮品企业。按2023年的商品销售额(GMV)及门店数量计,均是中国最大的大众现制茶饮店品牌,亦是中国全价格带第二大现制茶饮店品牌。

据悉,古茗起家于下沉市场。2010年,创始人王云安在自己的家乡——浙江省大溪镇开设了第一家古茗奶茶店。此后,公司持续深耕下沉市场,通过以冷链物流运送高质量、短保质期食材制作现制茶饮,打造出高品质的茶饮产品,从而形成产品的差异化。根据招股书介绍,目前,公司已构建了业内最大规模的冷链仓储和物流能力,可以用短保质期的鲜果、茗茶、鲜奶,制作门店菜单中的绝大部分饮品。

与其他茶饮品牌不同,古茗采用地域加密的布店策略,在巩固和扩大当地影响力的同时,也提高了仓储及物流效率,从而实现规模效应。公司亦借此逐步进入相邻省份,进行门店的持续扩张。

根据招股书披露,截至2023年,古茗在二线及以下城市的门店数量占总门店数量的79%,在中国其他前五大大众现制茶饮店品牌中比例最高,同时,38%的门店位于远离城市中心的乡、镇等行政区域,公司在该等区域的门店比例在中国前五大众现制茶饮店品牌中为最高。

而公司也从门店地域密集的规模经济中受益。根据招股书介绍,于2023年,在按GMV计的中国前十大现制茶饮店品牌中,古茗成为唯一一家能够向低线城市门店频繁配送短保质期鲜果和鲜奶的企业。2021年至2023年三年中,古茗从仓储到店的平均物流成本低于GMV总额的1%,而行业平均水平约为2%。

由此构建的成本优势能让加盟商获得了更多利润空间。根据披露,古茗加盟商的单店经营利润达到人民币37.6万元,加盟商单店经营利润率达20.2%。同期中国大众现制茶饮店市场的估计单店经营利润率约为10%到15%。特别是在四线及以下城市,加盟商单店2023年经营利润为人民币38.6万元。

赚钱前景也吸引了加盟商们更愿意选择古茗进行加盟合作,推动公司收入迅速增长。根据招股书披露,2021年至2023年,公司的营业收入分别为人民币43.84亿元、55.59亿元、76.76亿元,三年复合增长率为32.32%。截至2024年9月30日,公司营业收入为64.41亿元,相较2023年同比增长15.6%。同期公司经调整利润分别为人民币7.7亿元、7.88亿元和14.59亿元,三年复合增长率为37.69%。截至2024年9月30日经调整利润为11.49亿元,相较上年同比增长9.98%。

面临市场竞争,单店指标降低

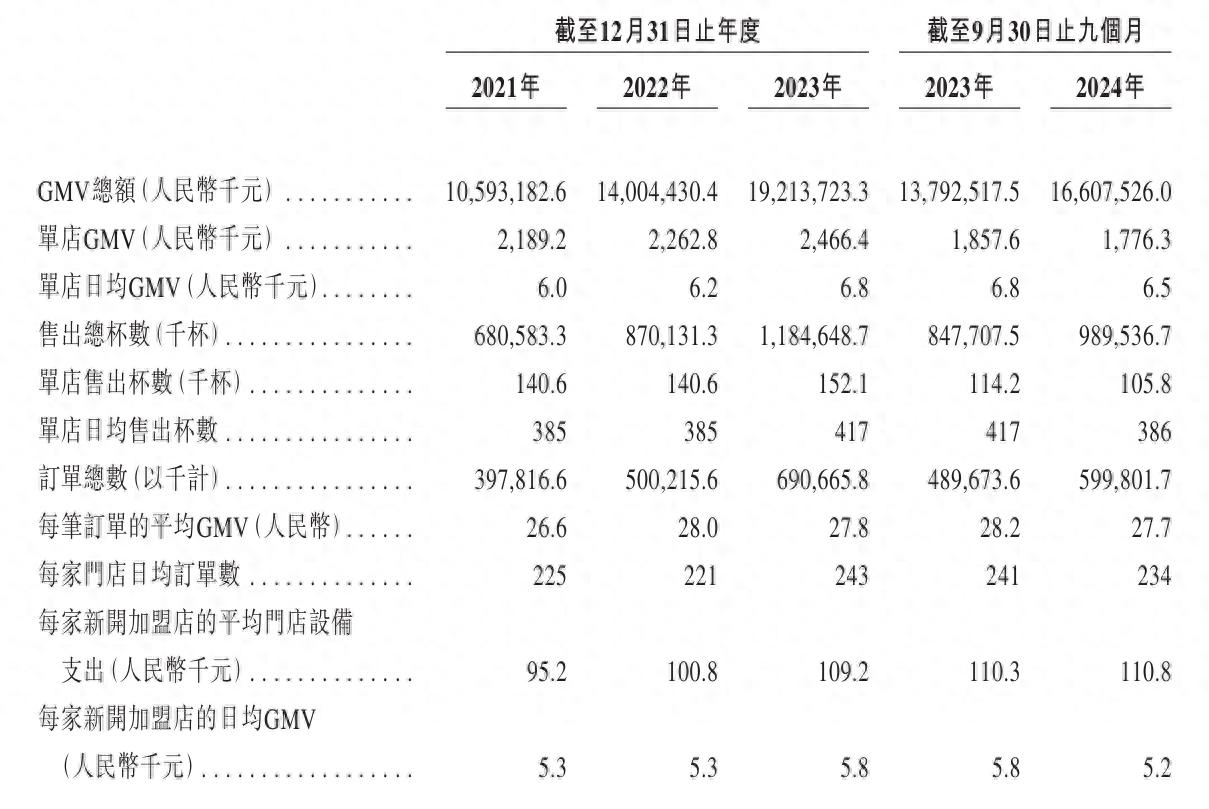

目前,公司已在全国17个省份建立布局并将持续增加门店网络密度,根据招股书披露,截至2023年12月31日,古茗的门店网络涵盖9,001家门店,较2022年12月31日增加35.0%,并于2024年9月30日扩展至9,778家门店。2023年,公司的GMV为人民币192亿元,较2022年增加37.2%。截至2024年9月30日止九个月,GMV为人民币166亿元,较2023年同期增加20.4%。

不过,公司整体GMV的持续增长主要由于门店规模的增加。而2024年的单店GMV、单店日均售出杯数及每笔订单的平均GMV均有所减少。

根据招股书披露,2024年前9个月,公司单店GMV为177.6万元,相较上年同比减少4.38%;同期单店售出杯数10.58万杯,同比减少7.36%;每笔订单的平均GMV为27.7元,同比减少1.77%;每家门店的日均订单数为234单,同比减少2.9%。